Kulturhauptstadt startet mit Kürzungsangst

Pünktlich mit Beginn der Kulturhauptstadt Chemnitz 2025 stehen teilweise existenzbedrohende Kürzungen bei den freien Kulturträgern und sozialen Einrichtungen an, denen damit die Möglichkeit einer freudigen Mitwirkung an dieser einzigartigen Veranstaltung genommen wird. Alle anderen Träger halten mehrheitlich still, in der Hoffnung, der Kelch der Kürzungen möge an ihnen vorübergehen. Erhöhungen aufgrund massiv gestiegener Mindestlöhne und Energiekosten hat man sich sowieso schon aus dem Kopf geschlagen.

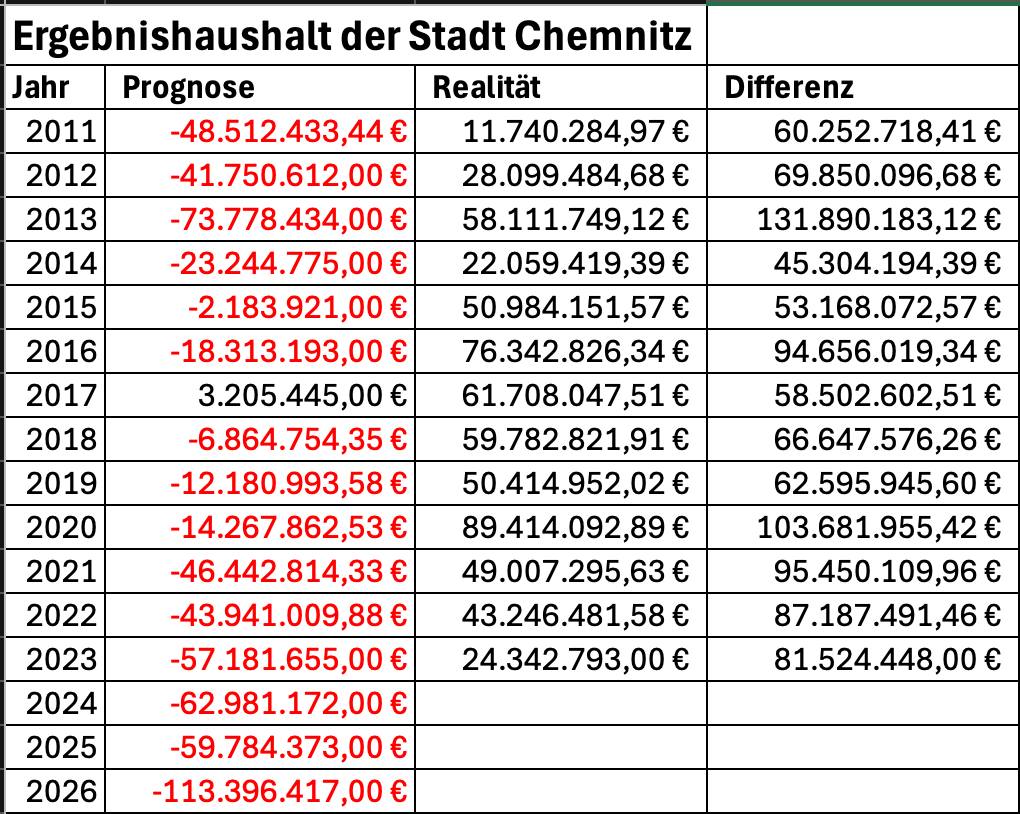

Einzige(!) Grundlage dieser Kürzungen ist die Prognose eines oder mehrerer Sachbearbeiter im Kämmereiamt und im Kassen- und Steueramt.

Wenn man sich die Sachbearbeiter-Prognosen der letzten 14 Jahren zu Gemüte führt, stellt man fest, dass man sich jährlich jeweils zwischen 45 und 132 Millionen Euro nach unten verschätzt. Dabei werden Einnahmen systematisch zu gering und Ausgaben zu hoch angesetzt. Statt im meist zweistelligen Millionen-Minus war man bisher jedes(!) Jahr weit im zwei- bis dreistelligen Millionen-Plus. Von 2011 bis 2023 war es insgesamt über eine Milliarde Euro.

Die Stadt fährt damit systematisch am untersten Rand der Möglichkeiten, die Träger sind in ständiger Angst vor Kürzungen und haben keine Planungssicherheit und die Stadträte haben keinen Gestaltungsspielraum. Dafür tagen Gremien, die beratschlagen, wo der Rotstift angesetzt wird. Im Anschluss der regelmäßigen Angst-Kürzungen kann die Verwaltung bequem und mit viel Spielraum wirtschaften und in den Jahresabschlüssen immer glänzen, als hätte man besonders erfolgreich gewirtschaftet. Dabei hat man vor allem reduziert, nicht investiert und vor allem nicht innerhalb der Verwaltung optimiert. Dann wundert man sich, warum andere Städte davonziehen.

Die Effekte, die man sich durch die Kulturhauptstadt verspricht, sind in die Schätzungen gänzlich nicht einkalkuliert und diese werden auch nicht eintreten, wenn man nicht beginnt, in die Zukunft zu investieren! Bei vielen Trägern besteht zudem eine ordentliche Hebelwirkung, da diese für jeden Euro 2-5 zusätzliche Euro aus weiteren Programmen generieren und auch Eigeneinnahmen erwirtschaften, sofern die Basis finanziert ist.

Chemnitz, die Stadt mit dem (ungenutzten) Potential (seit 1990)!

Ergänzung, da die Frage mehrfach kam:

Der Grund, warum ein Ergebnishaushalt ein Millionenplus ausweisen kann, die Millionen aber nicht tatsächlich auf dem Konto erscheinen, liegt in der unterschiedlichen Betrachtung zwischen Erträgen und realen Zahlungsflüssen. Hier sind die wesentlichen Aspekte:

- Nicht zahlungswirksame Erträge

Viele Erträge, die im Ergebnishaushalt ausgewiesen werden, sind nicht mit tatsächlichen Geldzuflüssen verbunden. Ein klassisches Beispiel sind Abschreibungen: Sie werden als "Ertrag" im Haushalt berücksichtigt, spiegeln aber nur den Werteverzehr von Vermögensgegenständen wider und führen nicht zu einem Zahlungseingang.

- Rückstellungen und buchhalterische Posten

Rückstellungen (z. B. für Pensionen oder Reparaturen) werden im Ergebnishaushalt berücksichtigt, auch wenn die tatsächliche Auszahlung erst in der Zukunft erfolgt. Das bedeutet, dass im Ergebnishaushalt zwar ein Überschuss ausgewiesen wird, dieser aber nicht direkt liquiditätswirksam ist.

- Investitionen und Kreditfinanzierung

Überschüsse im Ergebnishaushalt können in den Finanzhaushalt fließen, wo sie für Investitionen verwendet werden, z. B. für den Bau von Schulen, Straßen oder anderen Projekten. Diese Ausgaben sind zahlungswirksam und verringern die Liquidität, obwohl der Ergebnishaushalt positiv bleibt.

- Verrechnung von internen Posten

Häufig werden interne Verrechnungen oder Umbuchungen in den Ergebnishaushalt eingerechnet, die keine tatsächlichen Einzahlungen erzeugen. Zum Beispiel können Zuschreibungen oder Anpassungen im Anlagevermögen den Ergebnishaushalt verbessern, ohne dass Bargeldzuflüsse entstehen.

- Tilgung von Schulden

Auch wenn der Ergebnishaushalt Überschüsse aufweist, müssen bestehende Schulden getilgt werden. Tilgungszahlungen sind rein zahlungswirksam und belasten den Finanzhaushalt, ohne den Ergebnishaushalt direkt zu betreffen.

- Liquidität wird in Rücklagen gebunden

Ein Überschuss aus dem Ergebnishaushalt kann in Rücklagen fließen, die nicht sofort verfügbar sind. Diese Rücklagen dienen oft dazu, zukünftige Investitionen oder unvorhergesehene Ausgaben zu finanzieren.

Der Ergebnishaushalt weist ein Plus aus, wenn die Kommune mehr Ressourcen erwirtschaftet, als sie verbraucht, unabhängig davon, ob diese Ressourcen als tatsächliches Geld verfügbar sind. Das Konto spiegelt hingegen die Liquidität wider, die vom Finanzhaushalt gesteuert wird, in dem zahlungswirksame Ein- und Ausgänge erfasst werden. Die Millionen im Ergebnishaushalt sind also oft "theoretisch" und nicht direkt als Bargeld verfügbar.

Allerdings war die Lage immer besser als dargestellt und die Gedanken sollten um Ziele und Investitionen und nicht um den Rotstift kreisen.

Um die Planung des städtischen Haushalts zu verbessern, können verschiedene Maßnahmen ergriffen werden, die auf eine präzisere Erfassung, Analyse und Steuerung von Ressourcen und Finanzströmen abzielen.

- Verbesserung der Datengrundlage

Einführung moderner Finanzsoftware: Automatisierte Systeme können Daten präziser erfassen, analysieren und Prognosen erstellen.

Analyse von Trends und Kennzahlen: Regelmäßige Auswertungen früherer Haushaltsjahre helfen, Abweichungen zu erkennen und zukünftige Planungen zu optimieren.

Aktualität der Daten: Echtzeitdaten und regelmäßige Updates der Haushaltsdaten ermöglichen eine genauere Steuerung.

- Stärkere Verknüpfung von Ergebnis- und Finanzhaushalt

Harmonisierung der Planung: Die Planung des Ergebnishaushalts (Erträge und Aufwendungen) sollte eng mit dem Finanzhaushalt (Ein- und Auszahlungen) abgestimmt werden, um Überschüsse oder Defizite realistisch zu bewerten.

Cashflow-Management: Eine genaue Abstimmung zwischen periodischen Einnahmen und tatsächlichen Zahlungsströmen reduziert Liquiditätsengpässe.

- Langfristige Finanzplanung

Mehrjährige Haushaltspläne: Über den jährlichen Haushaltsplan hinaus sollte eine mittelfristige Finanzplanung (z. B. für 5 Jahre) erstellt werden, um langfristige Entwicklungen und Investitionen besser zu steuern.

Risikoanalysen: Sensitivitätsanalysen, die verschiedene Szenarien (z. B. wirtschaftliche Einbrüche, Steueränderungen) berücksichtigen, erhöhen die Robustheit der Planung.

- Transparenz und Partizipation

Einbindung der Fachabteilungen: Abteilungen, die für einzelne Posten verantwortlich sind, sollten stärker in die Haushaltsplanung einbezogen werden, um praxisnähere Ansätze zu verfolgen.

Bürgerbeteiligung: Öffentlichkeitsbeteiligung durch Bürgerhaushalte oder Feedbackrunden sorgt für Akzeptanz und ermöglicht zusätzliche Perspektiven.

- Effizienzsteigerung in der Ressourcennutzung

Erhöhung der Kosteneffizienz: Regelmäßige Überprüfung der Ausgabepositionen (z. B. durch Benchmarking mit anderen Kommunen) kann Einsparpotenziale aufzeigen.

Priorisierung von Maßnahmen: Eine klare Rangfolge bei Investitionen und Projekten hilft, begrenzte Ressourcen gezielt einzusetzen.

- Verbesserung der Prognosefähigkeit

Realistische Schätzungen: Einnahmen wie Steuern oder Gebühren sollten auf Basis von konservativen Prognosen kalkuliert werden, um Überplanungen zu vermeiden.

Regelmäßige Anpassung der Planungsgrundlagen: Externe Faktoren wie Zinssätze, Inflationsraten oder wirtschaftliche Entwicklungen sollten laufend überprüft und in die Planung integriert werden.

- Stärkung der Kontrolle und Flexibilität

Monitoring und Controlling: Regelmäßige Zwischenberichte und Soll-Ist-Vergleiche erleichtern die rechtzeitige Anpassung der Planung.

Notfallreserven: Rücklagen oder flexible Budgets sollten für unvorhergesehene Ereignisse eingeplant werden.

- Schulung und Weiterbildung

Fortbildung von Mitarbeitern: Schulungen zu modernen Planungsmethoden, Risikomanagement und Finanzsoftware verbessern die Qualität der Haushaltsplanung.

Austausch mit anderen Kommunen: Best-Practice-Ansätze und Netzwerke mit anderen Städten können innovative Ansätze fördern.

- Digitalisierung und Automatisierung

Digitale Haushaltsplanung: Digitale Werkzeuge, die Haushaltsdaten visualisieren und simulieren können, helfen, komplexe Zusammenhänge zu verstehen.

Automatisierte Prozesse: Reduzierung von manuellen Fehlern durch standardisierte Abläufe, z. B. bei der Erfassung und Abrechnung.

Vor allem muss aber mal festgelegt werden, wo diese Stadt überhaupt hin will. Teilweise werden noch Ziele aus den 1960er Jahren abgearbeitet, weil niemand daran gerüttelt oder neue definiert hat.

Ursprünglich auf Facebook am 06.12.2024 veröffentlicht.

Zeitgeschichtliche Einordnung

Der Beitrag vom 6. Dezember 2024 argumentierte gegen Kürzungen bei freien Kultur- und Sozialträgern zum Start von Chemnitz 2025. Die mitgelieferten Bilder sind nicht dekorativ, sondern Teil der Beweisführung: Tabelle und Kurve stellen geplante Defizite den späteren Jahresergebnissen 2011–2023 gegenüber und markieren eine wiederkehrende Unterplanung. Fachlich ist die spätere Erläuterung zum Ergebnishaushalt teilweise unscharf — Abschreibungen sind grundsätzlich Aufwand, nicht Ertrag; richtig bleibt aber der Hinweis, dass Ergebnis und Liquidität auseinanderfallen können.

Was danach geschah

Spätere Entwicklungen bestätigten die Kürzungsangst in wesentlichen Punkten. Die Landesdirektion Sachsen genehmigte den Doppelhaushalt 2025/2026 am 13. Juni 2025 nur unter Sparkurs-Auflagen; sie nannte geplante Defizite von 58 Mio. Euro 2025 und 108 Mio. Euro 2026 sowie aufgebrauchte Liquiditätsreserven Ende 2025. (medienservice.sachsen.de) Die Liga der freien Wohlfahrtspflege warnte vor Einschnitten bei Jugendhilfe, Familienbildung, Sport- und Sozialangeboten sowie vor Folgekosten und Trägersterben. (liga-chemnitz.de) Im Mai 2025 besetzte ein Aktionsbündnis das Schauspielhaus unter Verweis auf Kultur- und Sozialkürzungen. (tag24.de) Für 2026 wurde zusätzlich eine Haushaltssperre mit Einsparziel von rund 23 Mio. Euro berichtet, ausdrücklich auch bei Zuschüssen an freie Träger. (diesachsen.de)

Einordnung der damaligen Einschätzung

Die Prognosekritik wurde für 2024 teilweise bestätigt und zugleich relativiert: Der Jahresabschluss 2024 lag mit rund –9,58 Mio. Euro deutlich besser als der Planwert von –62,98 Mio. Euro, aber erstmals negativ. Damit war die pauschale Plus-Erwartung nicht haltbar, die strukturelle Unterplanung aber weiter sichtbar. (d2vw8mc5mcb3gm.cloudfront.net) Die Befürchtung, Kulturhauptstadt-Effekte würden Kürzungen nicht verhindern, wurde eher bestätigt.

Quellenlage

- https://www.medienservice.sachsen.de/medien/news/1088087

- https://liga-chemnitz.de/aktuelles/detail/konsolidierungspaket-chemnitz-eine-sozialpolitische-einschaetzung-der-liga-der-freien-wohlfahrtspflege-in-chemnitz.html

- https://www.tag24.de/chemnitz/kultur-leute/gegen-kultur-und-sozialkuerzungen-aktionsbuendnis-besetzt-chemnitzer-schauspielhaus-3384468

- https://d2vw8mc5mcb3gm.cloudfront.net/fileadmin/chemnitz/media/rathaus/haushalt/haushalt_jahresabschluss_2024.pdf

KI-generierte zeitgeschichtliche Einordnung, generiert im Mai 2026.